Po wymagających latach dla europejskiej i polskiej motoryzacji, pierwsze półrocze 2025 roku przyniosło branży długo oczekiwane oznaki ożywienia. Najnowszy raport przygotowany przez Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM), Polską Grupę Motoryzacyjną (PGM) oraz MotoFocus.pl pokazuje, że choć sprzedaż w sektorze rośnie, zyski maleją, a przedsiębiorcy stoją przed koniecznością podejmowania trudnych decyzji.

Sprzedaż w górę, ale koszty zjadają marże

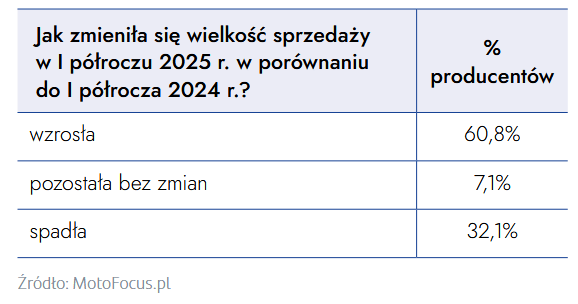

Blisko 61% producentów części motoryzacyjnych w Polsce odnotowało w I półroczu 2025 roku wzrost sprzedaży, potwierdzając stabilny popyt zarówno w kraju, jak i na rynkach eksportowych. Jednak aż 32% firm zanotowało spadek obrotów, a 7% wskazało na stagnację, co obrazuje nierównomierny charakter ożywienia.

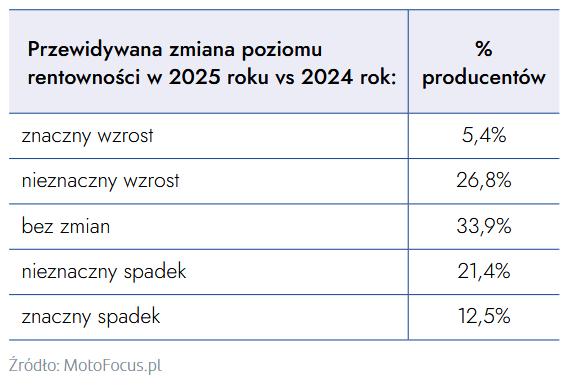

Prognozy na drugie półrocze pozostają umiarkowanie optymistyczne – większość firm spodziewa się dalszego, choć powolnego wzrostu sprzedaży. Jednocześnie zaledwie 5% producentów prognozuje znaczący wzrost rentowności, a co piąta firma przewiduje jej spadek. Rosnące koszty pracy, energii i surowców pozostają największą barierą dla poprawy wyników finansowych.

– Wyniki badania potwierdzają, że polski przemysł motoryzacyjny pozostaje odporny i zdolny do adaptacji – pomimo niesprzyjających warunków geopolitycznych, rosnących kosztów i niepewności regulacyjnej. Cieszy fakt, że większość firm w pierwszym półroczu 2025 roku zanotowała wzrost sprzedaży, a prognozy na drugą połowę roku są umiarkowanie optymistyczne. To pokazuje, że potrafimy skutecznie wykorzystywać szanse rynkowe, zarówno w kraju, jak i na rynkach eksportowych. Z drugiej strony, wyniki jasno wskazują na narastające wyzwanie związane z rentownością – wskazuje Krzysztof Frelek, prezes zarządu Polskiej Grupy Motoryzacyjnej.

Geopolityka i regulacje na pierwszym planie

Branża motoryzacyjna znajduje się dziś w samym centrum napięć geopolitycznych i decyzji regulacyjnych, które kształtują jej przyszłość. Wojna celna na linii UE–USA dotyka aż połowę polskich producentów części, powodując wzrost kosztów importu i opóźnienia logistyczne. Z kolei chińskie ograniczenia dotyczące metali ziem rzadkich na razie mają ograniczony wpływ – jedynie 13% firm odczuło negatywne skutki tych działań.

Równolegle producenci muszą mierzyć się z presją legislacyjną związaną z transformacją energetyczną i polityką klimatyczną UE. Rewizja norm emisji CO₂ i niepewna przyszłość rozporządzenia MVBER budzą obawy o ograniczenie konkurencyjności mniejszych dostawców i warsztatów niezależnych.

Dystrybutorzy i warsztaty pod presją

Segment dystrybucji części motoryzacyjnych znalazł się w trudniejszej sytuacji – po raz pierwszy od lat więcej firm raportowało spadek przychodów (45,5%) niż ich wzrost (36,3%). Głównymi przyczynami są nasycenie rynku, osłabienie eksportu i presja marżowa. Widać jednak pewien optymizm – 63,6% dystrybutorów spodziewa się poprawy wyników w drugiej połowie roku. Warsztaty motoryzacyjne natomiast, mimo rosnących kosztów pracy i energii, zdołały przenieść część podwyżek na klientów, zwiększając przychody. Ponad 1/3 z nich odnotowała wzrost liczby klientów, co pokazuje, że konsumenci są skłonni płacić więcej w zamian za jakość i terminowość usług.

– Wyniki barometru rynku warsztatowego za pierwsze półrocze 2025 roku dostarczają klarownego obrazu sytuacji, z jaką mierzą się dziś niezależne serwisy motoryzacyjne. Warsztaty doświadczają coraz silniejszej presji kosztowej, która obejmuje praktycznie wszystkie obszary działalności – od znaczących wzrostów wynagrodzeń (szczególnie w przypadku wykwalifikowanych pracowników), przez wyższe ceny energii i mediów, aż po utrzymanie i kalibrację nowoczesnych urządzeń diagnostycznych. Rosnące koszty to nie abstrakcyjna groźba, lecz realna codzienność dla większości firm z branży –mówi Alfred Franke, dyrektor zarządzający Grupy MotoFocus.

Strategie przetrwania i rozwoju

Firmy z sektora motoryzacyjnego szukają równowagi między oszczędnościami a rozwojem. Najczęściej wskazywaną strategią jest rozbudowa kanałów sprzedaży (61%), ale aż 42% producentów planuje redukcję zatrudnienia. Coraz więcej przedsiębiorstw inwestuje w automatyzację, cyfryzację i dywersyfikację działalności, jednak dla wielu mniejszych podmiotów konieczne stają się trudne decyzje kadrowe.

Wnioski – odporność przy ograniczonej rentowności

Raport wyraźnie wskazuje, że polska branża części motoryzacyjnych zachowuje odporność i zdolność do adaptacji. Jednocześnie rosnące koszty oraz globalne napięcia handlowe mogą w kolejnych latach osłabiać jej przewagę konkurencyjną.

– Europejski sektor motoryzacyjny, a wraz z nim silna i dynamicznie rozwijająca się branża produkcji i dystrybucji części motoryzacyjnych w Polsce, stoi dziś na skrzyżowaniu kluczowych decyzji regulacyjnych, które będą kształtować jego przyszłość na dekady. Wyzwania geopolityczne – takie jak napięcia handlowe czy niestabilność rynków wschodnich – to jedno. Niepewność relacji z partnerami z USA czy Azji bardzo mocno wpływają na sytuację producentów samochodów i dostarczających do nich producentów części na pierwszy montaż. Europa powinna wykazać się w tym zakresie większą niż kiedykolwiek pro aktywnością. Drugie, nie mniej istotne źródło niepewności stanowi kierunek i tempo zmian legislacyjnych w Unii Europejskiej, które coraz silniej wpływają na konkurencyjność naszej branży – mówi Tomasz Bęben, prezes zarządu Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM).

Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM) to ponad 250 największych marek przemysłu i rynku części motoryzacyjnych, reprezentujących interesy przemysłu, handlu i usług o wartości blisko 140 mld złotych rocznie tworzących ponad 330 000 miejsc pracy. SDCM należy do największych organizacji europejskich takich jak: CLEPA (Europejskie Stowarzyszenie Producentów Części Motoryzacyjnych) i FIGIEFA (Międzynarodowa Federacja Niezależnych Dystrybutorów Motoryzacyjnych).