Utrzymująca się niska rentowność i spadający eksport do Chin są powodem do niepokoju wśród europejskich producentów części motoryzacyjnych. Jak wynika z CLEPA Data Digest, w pierwszym kwartale 2023 r. europejscy producenci części z branży motoryzacyjnej wykazali się odpornością, co potwierdzają pozytywne wskaźniki w zakresie rentowności, bilansu handlowego i bezpośrednich inwestycji zagranicznych (BIZ). Mimo to połowa producentów części wciąż walczy o osiągnięcie poziomów rentowności niezbędnych do utrzymania długoterminowych inwestycji w transformację sektora.

Inwestycje w elektromobilność

Napływ BIZ ukierunkowany na baterie do pojazdów elektrycznych wzmacnia transformację unijnego łańcucha dostaw przemysłu motoryzacyjnego. Jednak, jak zauważa Europejskie Stowarzyszenie Producentów Części Motoryzacyjnych (CLEPA), inwestycje w inne kluczowe komponenty i materiały wymagane do udanej transformacji wciąż pozostają w tyle. W maju Stany Zjednoczone po raz pierwszy prześcignęły UE pod względem planowanych zdolności produkcyjnych baterii, co pokazuje, w jaki sposób ulgi podatkowe wynikające z amerykańskiej IRA zwiększyły atrakcyjność Stanów Zjednoczonych jako głównego miejsca inwestycji w baterie.

– Producenci części motoryzacyjnych wykazali się odpornością w I kw., ale problemem pozostaje słabnący bilans handlowy z Chinami i niska rentowność. Chociaż wzrost zobowiązań związanych z bezpośrednimi inwestycjami zagranicznymi jest miłym zaskoczeniem, nie wszystkie projekty zostaną zrealizowane, a terminy ich realizacji są niepewne – mówi Nils Poel, Deputy Head of Market Affairs, CLEPA.

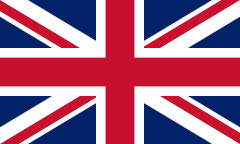

Ponad połowa producentów części z niską rentownością

W porównaniu do wyników z 2022 roku, w I kwartale 2023 roku dostawcy motoryzacyjni poprawili swoją średnią rentowność operacyjną (o 0,26%) osiągając poziom 6%. Niepokoi jednak fakt, że ponad połowa producentów nadal odnotowuje wskaźniki rentowności poniżej zalecanego progu 5% powszechnie uważanego za niezbędny do utrzymania inwestycji długoterminowych.

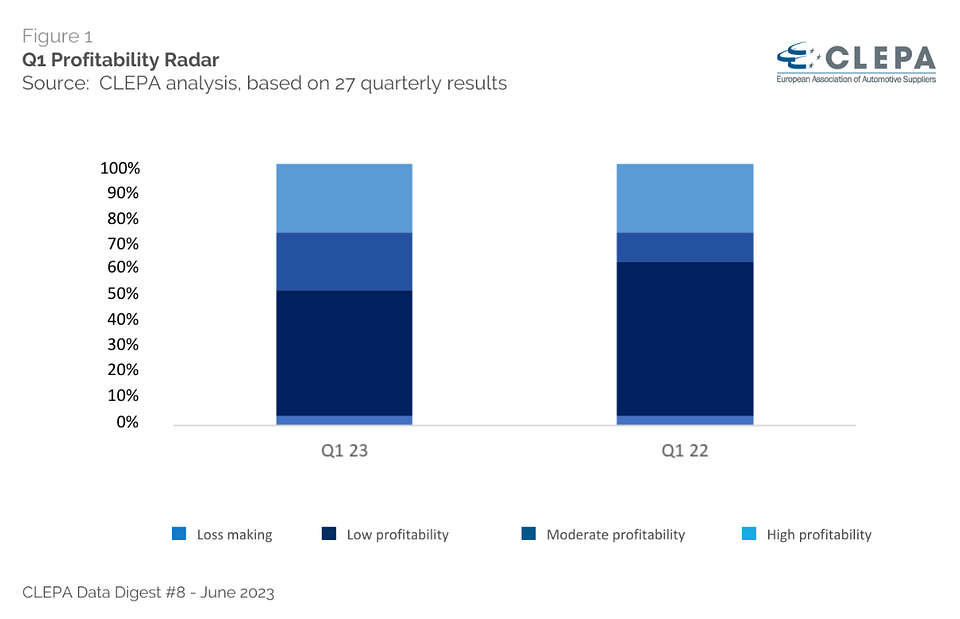

Import nadal rośnie szybciej niż eksport

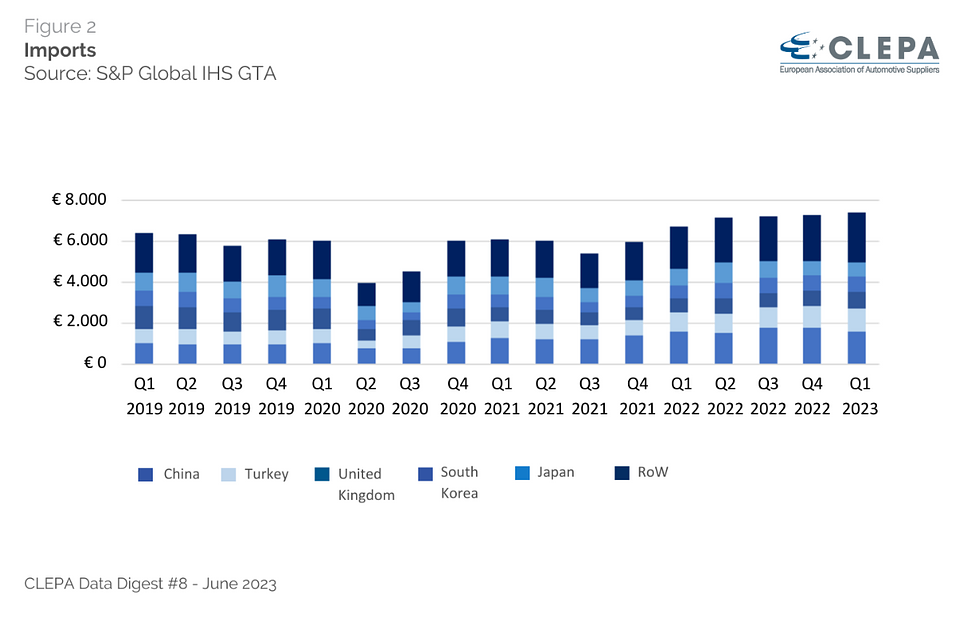

W pierwszych trzech miesiącach 2023 r. przywóz do UE wzrósł o 11% w porównaniu z tym samym okresem w 2022 r. Warto zauważyć, że przywóz z Turcji i Korei Południowej wzrósł odpowiednio o 21% i 16%, podczas gdy przywóz z Japonii spadł o 13%, a przywóz z Chin ustabilizował się do poziomu 3%. Import z Chin wykazał szybki wzrost o 59% w latach 2019-2022.

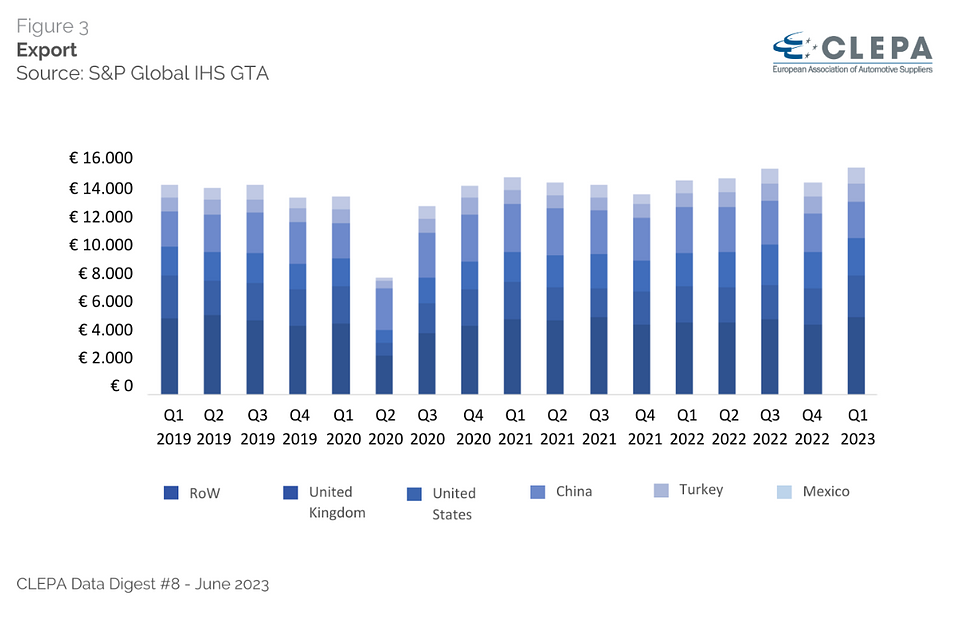

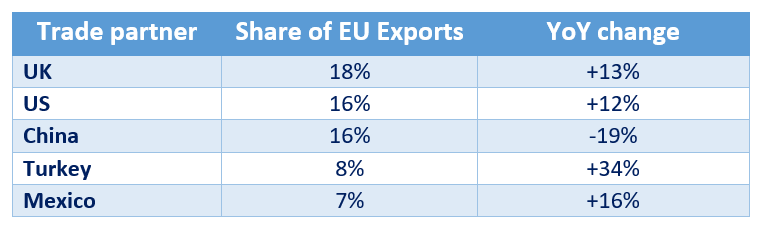

Eksport do Chin spada o 19%

W pierwszym kwartale 2023 r. unijny eksport komponentów przekroczył 14 mld euro, co oznacza wzrost o 6% w porównaniu z rokiem ubiegłym. Wzrost ten przyczynił się do wzrostu nadwyżki handlowej o 13%, do 6,7 mld euro, co pokazuje, że eksport nadal znacznie przewyższa import. Silny wzrost eksportu do USA i Wielkiej Brytanii zrekompensował gwałtowny 19-procentowy spadek eksportu do Chin. Jest to drugi z rzędu taki spadek – eksport do Chin również spadł o 9% w ostatnim kwartale 2022 roku.

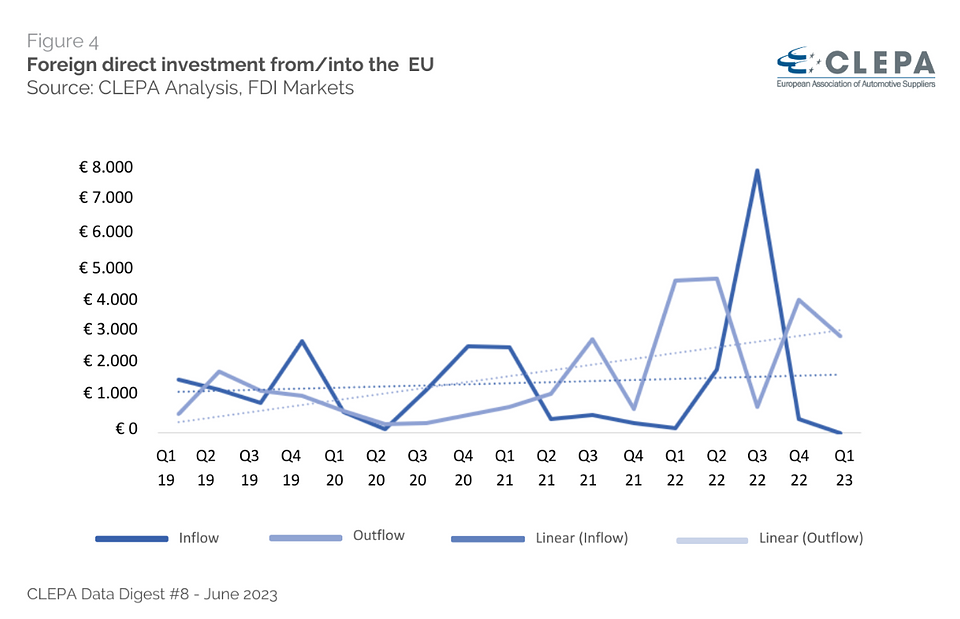

UE przyciąga więcej bezpośrednich inwestycji zagranicznych

Przedsiębiorstwa spoza UE dokonały znaczących inwestycji o wartości 4,5 miliarda euro w unijny łańcuch dostaw dla branży motoryzacyjnej, głównie dzięki zapowiedziom wielomiliardowych inwestycji ze strony ProLogium, tajwańskiego producenta baterii w północnej Francji. Jednak pomimo tych niedawnych inwestycji, według Benchmarkminerals, UE po raz pierwszy została w tyle za Stanami Zjednoczonymi pod względem zdolności produkcyjnej gigafabryk akumulatorów.

Z kolei unijni dostawcy motoryzacyjny zainwestowali 2,8 mld euro poza UE, z czego 33% przypada na Chiny. Po okresie stosunkowo niskich stóp inwestycji w ciągu ostatnich trzech lat, unijne firmy przez ostatnie dwa kwartały 2022 r. przeznaczyły już 2,3 mld euro na działania związane z e-mobilnością w Chinach.

– Sama odporność raczej nie zapewni udanej transformacji. Decydenci słusznie podjęli tymczasowe środki w celu poprawy konkurencyjności unijnego łańcucha dostaw baterii, ale w tym krwioobiegu bije więcej niż jedno serce. Pilnie potrzebne są mniejsze obciążenia regulacyjne i spójna strategia przemysłowa, która wzmacnia ekosystemy i wspiera realizację celów, a nie konkretne technologie – mówi Benjamin Krieger, Sekretarz Generalny CLEPA.

Jak wskazuje Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM) propozycja Komisji Europejskiej dotycząca ustawy Net Zero Industry Act (NZIA, która ma na celu wsparcie transformacji poprzez zwiększenie produkcji czystych technologii w UE), jest bardzo ważnym, ale niewystarczającym krokiem, który zabezpieczy przyszłość europejskiej motoryzacji i powodzenie transformacji. SDCM wzywa do przyjęcia bardziej holistycznej strategii przemysłowej, która w pełni wesprze UE jako miejsce dla inwestycji motoryzacyjnych.

Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM) to ponad 100 największych graczy przemysłu i rynku części motoryzacyjnych, reprezentujących interesy przemysłu, handlu i usług o wartości blisko 140 mld złotych rocznie tworzących ponad 330 000 miejsc pracy. SDCM należy do największych organizacji europejskich takich jak: CLEPA (Europejskie Stowarzyszenie Producentów Części Motoryzacyjnych) i FIGIEFA (Międzynarodowa Federacja Niezależnych Dystrybutorów Motoryzacyjnych).