W ciągu ostatnich miesięcy w motoryzacji widać pewnego rodzaju stabilizację po wstrząsach wywołanych przez wybuch pandemii koronawirusa czy wojny w Ukrainie. Rynek wciąż boryka się jednak z wieloma wyzwaniami, takimi jak choćby wysoka inflacja czy rosnące koszty prowadzenia działalności. Niepokoją także nowe unijne regulacje, dotyczące rynku motoryzacyjnego. Aktualną sytuację branży przedstawia najnowszy raport po II kwartale 2023 r. przygotowany przez MotoFocus.pl we współpracy z Santander Bank Polska i Polską Agencją Inwestycji i Handlu.

Motoryzacja w pierwszej połowie 2023 r.

Skutki wymienionych wyżej problemów i wyzwań jeszcze długo będą wpływać na europejską gospodarkę i krajową motoryzację. Pod koniec I kw. 2023 r. zakaz dotyczący sprzedaży nowych pojazdów z silnikami spalinowymi po 2035 roku stał się faktem. Zielone portfolio aktów prawnych coraz bardziej oddziałuje na motoryzację, zmuszając do realizacji ambitnych celów z wykorzystaniem wąskiej ścieżki możliwości. Co więcej, protekcjonistyczne przepisy celne UE, np. dotyczące stali, mocno zwiększają koszty prowadzenia działalności w branży automotive. Obecnie ważą się również losy regulacji sektorowych dla motoryzacji dotyczących dostępu do danych, które mogą zamknąć lub otworzyć branżę na szybki rozwój w gospodarce opartej na danych, a tym samym tworzenie nowych technologii i pól działalności biznesowej. Negocjatorzy z Komisji Europejskiej, Parlamentu Europejskiego i Rady UE osiągnęli w czerwcu porozumienie w sprawie aktu o danych – Data Act.

– Unia Europejska postawiła na elektromobilność. Producenci części motoryzacyjnych dywersyfikują swoją ofertę i inwestują w nowe rozwiązania na rzecz mobilności neutralnej dla klimatu. Pozostają obawy, że inwestycjom tym nie będzie towarzyszyć równy wysiłek publiczny mający zapewnić pełne wdrożenie odpowiedniej infrastruktury we właściwym czasie. Jak wynika z danych przedstawionych w 13. edycji CLEPA Pulse Check, badania przeprowadzonego w tym roku na zlecenie CLEPA przez firmę McKinsey, niemal wszyscy producenci części z branży motoryzacyjnej (98 proc.) obawiają się, że ich wysiłki i inwestycje w mobilność neutralną dla klimatu zostaną zniweczone przez niewystarczającą infrastrukturę do ładowania i tankowania. Zapewnienie wystarczającej liczby publicznych punktów ładowania pojazdów elektrycznych i stacji tankowania pojazdów napędzanych wodorem jest niezbędnym warunkiem umożliwiającym przekształcenie obecnych wysiłków przemysłu w udaną transformację dla Europy i naszego klimatu. Obecna sytuacja rynkowa jeszcze bardziej niż kiedykolwiek zmusza firmy do wytężonych prac badawczo-rozwojowych, dywersyfikacji produkcji i nowych inwestycji. Jednocześnie firmy wyrażają dużą niepewność co do wpływu decyzji politycznych na ich funkcjonowanie nawet w dużo krótszej perspektywie niż po 2035 roku. Powodzenie transformacji i przeprowadzenie jej z jak najmniejszym negatywnym wpływem na społeczeństwo i gospodarkę zależy także, a wręcz w dużej mierze, na działaniu władz publicznych – europejskich oraz krajowych – mówi Tomasz Bęben, Prezes Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM).

Przemysł motoryzacyjny – producenci części

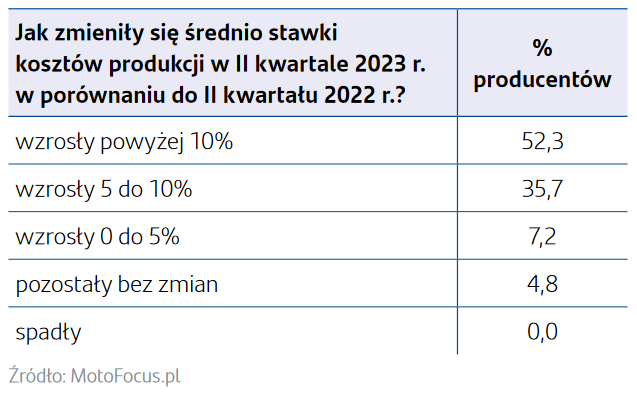

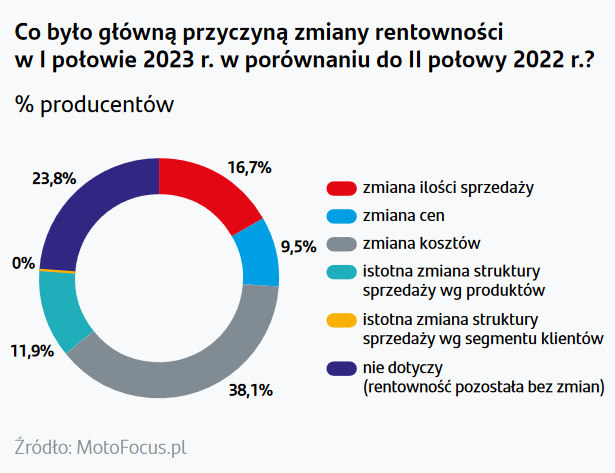

Sytuacja producentów części zamiennych w połowie 2023 r. przedstawia się dość optymistycznie. Porównując II kwartał 2023 r. z tym samym okresem ubiegłego roku, wzrosty w ujęciu ilościowym zanotowało prawie ¾ firm uczestniczących w badaniu. Co więcej, wzrosty powyżej 10% dotyczyły prawie jednej czwartej ankietowanych. Prognozy wzrostów produkcji sprzedanej zebrane przy okazji poprzedniego badania kondycji producentów w I kw. 2023 się spełniły. Co ciekawe, jest to kolejny kwartał, gdzie rok do roku producenci notują wzrosty. Podstawowym problemem, z którym mierzą się firmy w Polsce jest wzrost kosztów działalności. Odczuło go ponad 95% ankietowanych firm produkujących części. Na domiar złego wzrosty kosztów działalności powyżej 10% dotyczyły ponad połowy firm. To już kolejny taki kwartał, a w najbliższej przyszłości nie widać perspektyw na zmianę sytuacji.

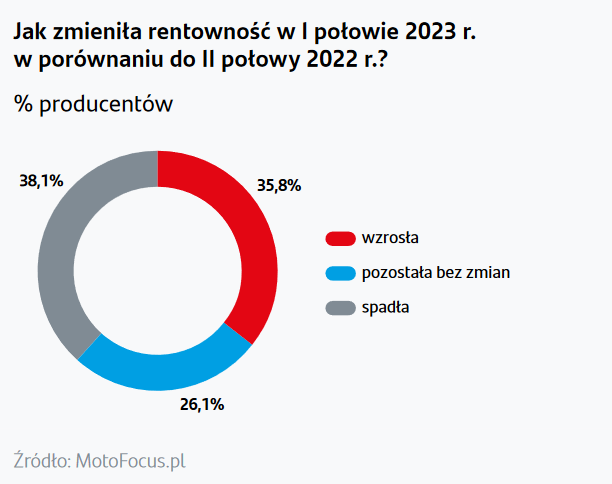

Niewiele ponad jedna trzecia firm w I połowie 2023 r. zanotowała wzrost rentowności. Koresponduje to z przewidywaniami dotyczącymi całego 2023 r. poczynionymi podczas przygotowywania barometru MotoFocus.pl oraz Santander Bank Polska za IV kw. 2022 r. – wtedy wzrost rentowności prognozowało 34,3% respondentów. Po wybuchu pandemii COVID-19 rentowność producentów części motoryzacyjnych znacząco spadła i utrzymuje się na niebezpiecznie niskich poziomach.

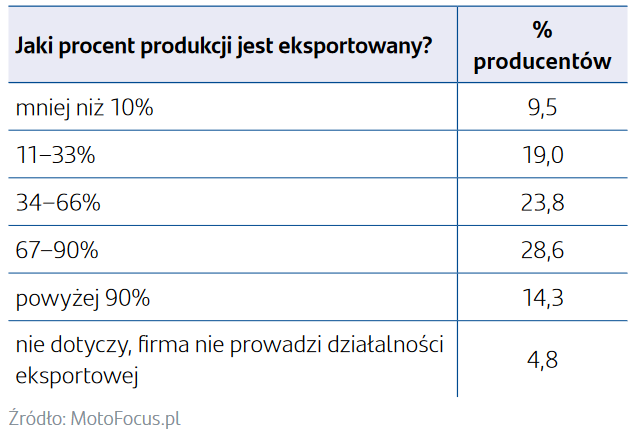

Branża motoryzacyjna stanowi jedną z kluczowych gałęzi polskiej gospodarki. Polska jest 7. na świecie eksporterem części motoryzacyjnych. Wyniki badania potwierdzają ten stan. Jedynie nieliczne firmy nie prowadzą działalności eksportowej lub jest ona marginalna. Dla ponad połowy zaś ma ona kluczowe znaczenie w strukturze sprzedaży. W maju 2023 r. Polska odnotowała największą od stycznia 2023 r. nadwyżkę w handlu towarami i największą od roku nadwyżkę w międzynarodowej wymianie usług. To nie tylko efekt załamania wartości importu, ale też wzrostu eksportu. Eksport ten według analityków NBP napędzała branża motoryzacyjna. Coraz większą rolę odgrywają tutaj m.in. produkowane w Polsce baterie do pojazdów elektrycznych. Polska – jak wskazuje Polskie Stowarzyszenie Paliw Alternatywnych – jest drugim co do wielkości producentem baterii na świecie, a akumulatory znad Wisły stanowią 2,4 proc. całego polskiego eksportu (dane z 2022 r.).

– Wynik badania potwierdza tendencję widoczną od lat – branża motoryzacyjna w Polsce jest wybitnie ukierunkowana na działalność eksportową. Zgodnie z analizami Automotivesuppliers.pl jedynie w pandemicznym roku 2020 odnotowano spadek wartości eksportu wynoszący -4,9%. Kolejny rok 2021 odnotował już wzrost 13,2% Natomiast w roku 2022 wartość eksportu przemysłu motoryzacyjnego wzrosła o 21,6% i osiągnęła rekordową wartość ponad 39,7 mld euro. To nie tylko 21,56 proc. więcej w stosunku do roku poprzedniego, ale to także nowy rekord eksportu polskiej motoryzacji. Największymi grupami produktów eksportowych są części i akcesoria (36% eksportu), akumulatory litowo-jonowe (21,36% eksportu) oraz samochody osobowe oraz towarowo-osobowe (13,75% eksportu). Warto zwrócić uwagę, że we wszystkich grupach odnotowano znaczący wzrost eksportu, który wyniósł odpowiednio 18,7%, 25,5% oraz 12,4%. Polska Agencja Inwestycji i Handlu przewiduje utrzymanie się tendencji wzrostowej polskiego przemysłu motoryzacyjnego. – mówi Grzegorz Gałczyński, manager ds. branż strategicznych, PAIH.

– Produkcja części motoryzacyjnych w ujęciu ilościowym w UE w II kwartale br. pozostawała na poziomach sprzed pandemii. Wysoki popyt w UE tłumaczy pozytywne dynamiki wskazywane przez krajowych producentów. Trwająca od końca ubiegłego roku poprawa dostępności surowców i komponentów przełożyła się na wzrost produkcji pojazdów. W ostatnich miesiącach w niektórych krajach była ona bliska poziomów sprzed pandemii. Wysoka produkcja znajdowała zbyt mimo niskich poziomów bieżących zamówień na samochody z uwagi na duży portfel zamówień, będący konsekwencją przewagi popytu nad podażą w poprzednich okresach. Do tego obserwowano wciąż wysoki popyt na rynku części zamiennych. Ponadto niektórym producentom mógł sprzyjać dynamiczny wzrost produkcji silników w Polsce. Jednak nadal aktualne pozostaje pytanie, na ile sytuacja się utrzyma w kolejnych kwartałach w świetle wciąż niskich poziomów zamówień na nowe samochody – mówi Radosław Pelc, analityk sektora motoryzacyjnego w Santander Bank Polska

Dystrybutorzy części motoryzacyjnych

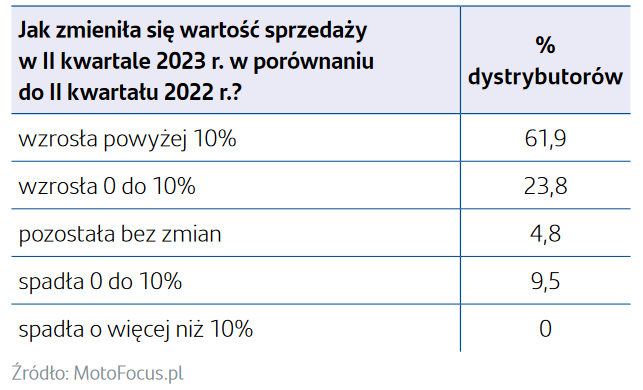

Wśród badanych dystrybutorów części motoryzacyjnych ponad 80% stanowiły podmioty wyspecjalizowane w sprzedaży części do samochodów osobowych, pozostałe niespełna 20% – obsługujące przede wszystkim segment pojazdów ciężarowych. Dystrybutorzy części w II kwartale 2023 r. kontynuowali dobrą passę. Prawie dwie trzecie ankietowanych osiągnęło wzrost powyżej 10%. Spadki (i to nie większe niż 10%) zanotowało mniej niż 10%. Należy zauważyć, że zanotowane wzrosty były znacząco wyższe od prognoz z poprzedniego kwartału (wtedy tylko 66,7% ankietowanych spodziewało się wzrostów).

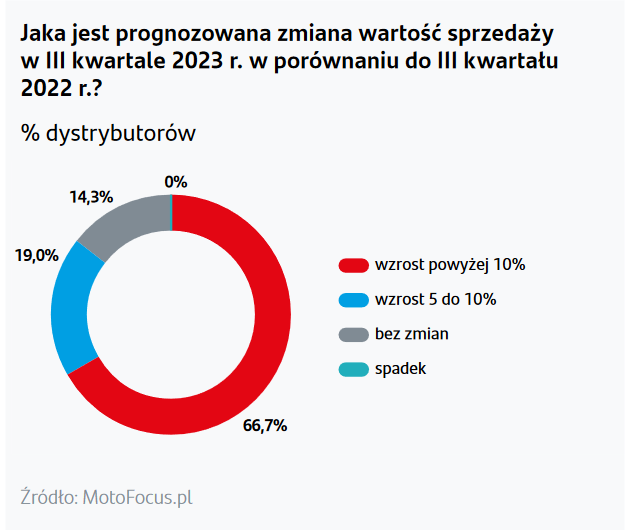

Tym razem dystrybutorzy są już nieco bardziej optymistyczni w prognozowaniu przyszłości. Znacząca większość spodziewa się wzrostów i to ponad dziesięcioprocentowych. Na uwagę zasługuje również brak firm, które prognozują spadek wartości sprzedaży.

Warsztaty motoryzacyjne

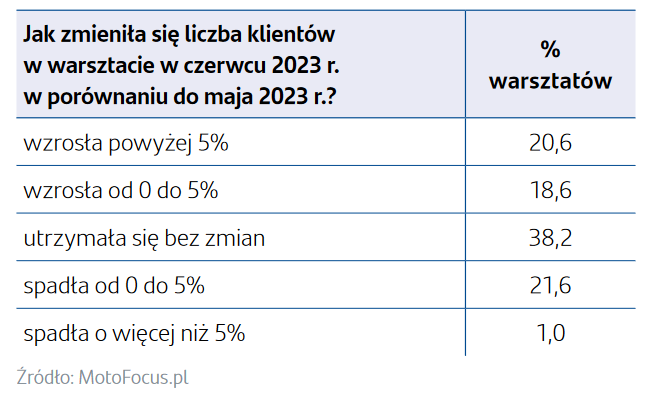

Polskie warsztaty samochodowe nie mogą narzekać na brak klientów. Badanie Grupy MotoFocus.pl wskazuje, że w czerwcu do większości warsztatów przyjeżdżało nieco więcej klientów niż w maju. Może to mieć oczywiście związek z sezonem przedwakacyjnych napraw i przeglądów pojazdów.

Wzorem poprzednich lat zapytano badane warsztaty o zmianę liczby klientów oraz zmianę przychodów w ujęciu rok do roku. Ponad połowa ankietowanych w obydwu przypadkach odnotowała wzrosty, a około jedna czwarta spadki.

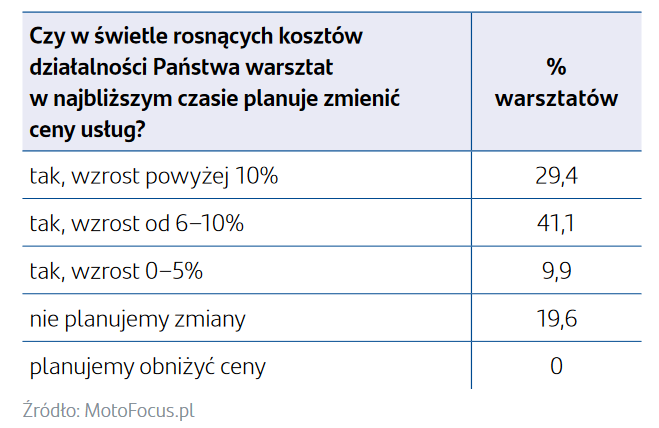

– Ostatnie miesiące przyniosły wzrost liczby klientów w warsztatach, co pozytywnie wpłynęło na przychody. Niestety wysoka inflacja, niosąca ze sobą wzrost kosztów, nadal nie daje spać spokojnie właścicielom warsztatów. Po raz kolejny warsztaty stoją przed decyzją o rekalkulacji i podniesieniu cen swoich usług. Jest to konieczne z uwagi na potrzebę utrzymania rentowności oraz podejmowania aktywności ukierunkowanych na rozwój firm konieczny z uwagi na coraz większe zaawansowanie techniczne pojazdów, ale też coraz bardziej wymagających klientów. – mówi Alfred Franke, Prezes Grupy MotoFocus.pl.

Większość warsztatów notuje wzrosty przychodów, jednak rosną także koszty działalności, które pomniejszają osiągane zyski. Większość warsztatów deklaruje zatem plan podniesienia cen usług.

Oprócz odnotowanego wzrostu przychodów i ilości klientów rosną także koszty, które skutecznie pomniejszają osiągane zyski. Zdecydowana większość warsztatów planuje więc w najbliższym czasie podnieść ceny usług, a prawie trzy czwarte zamierza je podnieść o ponad 5%.

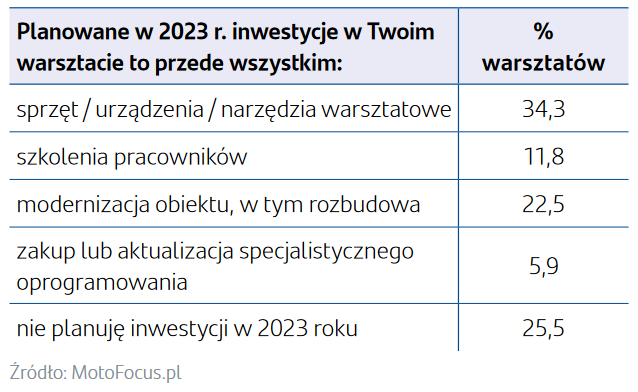

Stabilna sytuacja biznesowa zachęca warsztaty do inwestowania w rozwój. Prawie trzy czwarte ankietowanych planuje inwestycje. Największa grupa wskazuje na sprzęt, urządzenia i narzędzia jako główny cel inwestycji, a niewiele mniejsza zamierza zmodernizować lub rozbudować obiekt, po części właśnie na potrzeby ulokowania tam nowego sprzętu.

Cały raport dostępny jest TUTAJ:

Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM) to ponad 100 największych graczy przemysłu i rynku części motoryzacyjnych, reprezentujących interesy przemysłu, handlu i usług o wartości blisko 140 mld złotych rocznie tworzących ponad 330 000 miejsc pracy. SDCM należy do największych organizacji europejskich takich jak: CLEPA (Europejskie Stowarzyszenie Producentów Części Motoryzacyjnych) i FIGIEFA (Międzynarodowa Federacja Niezależnych Dystrybutorów Motoryzacyjnych).